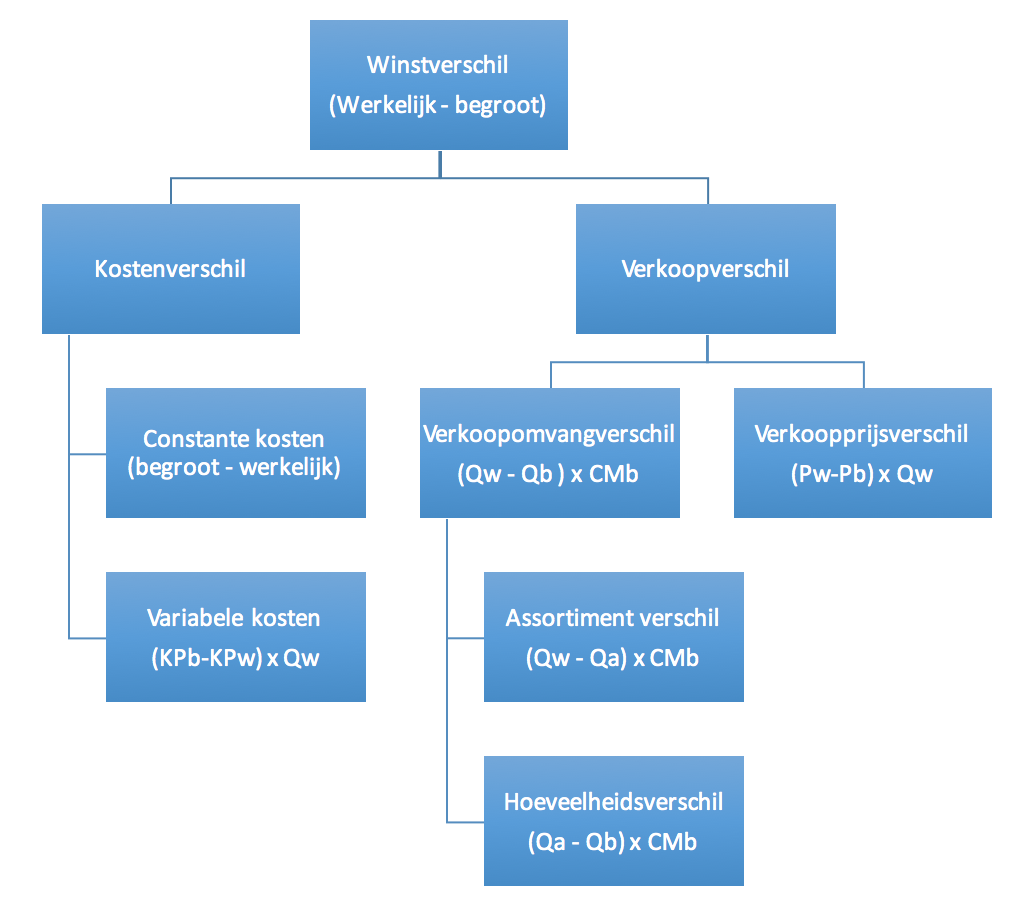

Verkoopverschillen analyse. Relevantie: De verkoopverschillen analyse, die rechts afgebeeld staat, wordt gebruikt om na te gaan hoe het winstverschil is ontstaan. Door de analyse krijgt de bedrijfskundige inzicht in waar het verschil precies is ontstaan. Bron: Heezen, A. (2016). Bedrijfseconomie voor het besturen van organisaties. Groningen: Noordhoff uitgevers

Break-even Relevantie: Break even is de situatie waarbij een organisatie geen winst noch geen verlies maakt. Dit kan berekend worden door de break-even afzet (BEA) en de break-even omzet (BEO). BEA = Constante kosten (C) / Dekkingsbijdrage pakketje (p-v)

Veiligheidsmarge: geeft aan hoeveel procent de afzet mag dalen, voordat de onderneming verlies gaat leiden. begrote afzet -/- break-even afzet Veiligheidsmarge: ---------------- begrote afzet Bron: Heezen, A. (2016). Bedrijfseconomie voor het besturen van organisaties. Groningen: Noordhoff uitgevers