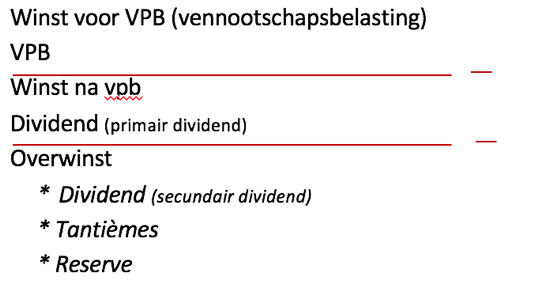

Winstverdeling Wanneer een bedrijf winst maakt moet eerst de vennootschapsbelasting er vanaf gehaald worden. Hierna heb je de winst na vpb. Vervolgens kan het dividend er vanaf gehaald worden. Wat daarna overblijft wordt de overwinst genoemd.

Relevantie: via het schema dat hiernaast staat kan een bedrijf uitrekenen wat de overwinst is. Met deze overwinst kan het bedrijf dividend en tantièmes uitkeren, maar ook reserves maken.

Bron: Heezen, A. (2016). Bedrijfseconomie voor het besturen van organisaties. Groningen/Houten: Noordhoff Uitgevers.

Kengetallen Hieronder volgen een aantal kengetallen. Kengetallen geven inzicht in de actuele situatie van de onderneming en in de ontwikkeling ervan. -Rentabiliteit eigen vermogen (REV) = winst na belasting/gemiddelde eigen vermogen x100% -Kosten van vreemd vermogen (KVV) of rentabiliteit van vreemd vermogen (RVV) = rentekosten/gemiddelde vreemd vermogen x100% (KVV=RVV) -Rentabiliteit totale vermogen (RTV) = EBIT/gemiddelde totale vermogen x100% Brutowinstmarge = EBIT/omzetx100% (excl. BTW) EBIT= Winst voor belasting + interest

Relevantie: Bovenstaande kengetallen gebruiken we bij het berekenen en beoordelen van de financiële prestaties van organisaties.

Bron: Heezen, A. (2016). Bedrijfseconomie voor het besturen van organisaties. Groningen/Houten: Noordhoff Uitgevers.

Hefboomwerking Met de hefboomwerking word bedoeld dat de rentabiliteit van het eigen vermogen verhoogd kan worden door meer gebruik te maken van vreemd vermogen. -REVvb = RTV + (RTV – KVV) x VV/EV -REVnb = (1-f) x (RTV + (RTV – KVV) x VV/EV) -Positief (RTV > KVV): geleend geld levert meer op dan het kost -Negatief (RTV < KVV): geleend geld kost meer dan het oplevert

Relevantie: Met bovenstaande formules kan de hefboomwerking van rentabiliteit eigen vermogen voor belasting en rentabiliteit eigen vermogen na belasting berekend worden. Vervolgens staat er een toelichting wat het betekend als het getal positief is of negatief.

Bron: Bron: Heezen, A. (2016). Bedrijfseconomie voor het besturen van organisaties.Groningen/Houten: Noordhoff Uitgevers.